中秋将至,猪价仍未见止跌反弹迹象,全国生猪均价也在进入9月后再度跌破7元/斤关口,继续创下半年以来新低,而东北等部分地区猪价甚至已经开始跌破6元/斤,进入5元时代,逼近上半年6月的年内低点,全行业亏损情况持续。

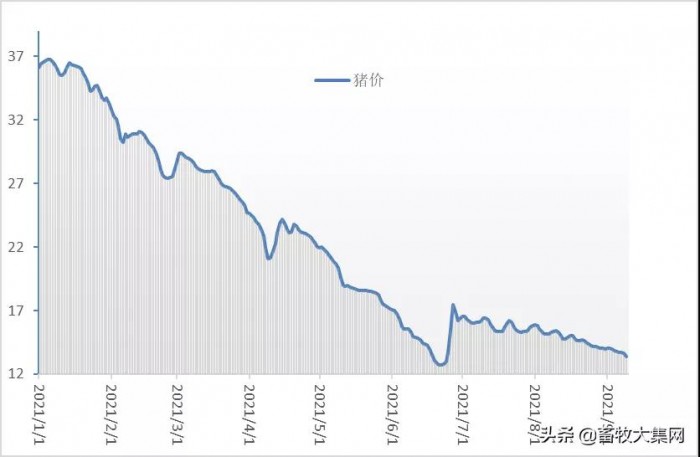

今年以来猪价从每公斤36、37元高位一路下跌,至6月下旬,跌破13元/公斤,累计跌去近65%。6月底以来,猪价出现快速的拉涨,但7月至今,猪价再度阴跌不止,期间涨幅几乎已被抹去。这样的走势,也确实印证了官方的数据,生猪产能已经恢复,据农业农村部数据,今年7月末,全国能繁母猪和生猪存栏量分别恢复至2017年年末的101.6%、100.2%。而另一方面,受新冠疫情等影响,今年的需求肯定是达不到往年的水平,加之进口量远超非瘟之前,几方面因素叠加,猪价高位快速崩盘,造成全行业的误判。

据农业农村部对全国500个县集贸市场和采集点的监测,9月份第1周全国仔猪平均价格已经降至34.72元/公斤,比前一周下降5.0%,同比下降68.2%。东北地区仔猪平均价格仅有27.00元/公斤。仔猪价格从3月中旬的93.86元/公斤高位开始下跌,至今已经连跌6个月,累计跌幅已经超过63%。目前规模猪场15公斤仔猪价格已经降至300多元,而中小猪场的仔猪价格甚至已经跌至一两百,但即使如此,市场补栏积极性依然持续低迷,养殖户观望情绪较浓,仔猪依然无人问津。仔猪价格的大幅下跌,甚至远低于成本线,必然将迫使行情产能加速去化,7月行业能繁母猪存栏量已经出现回落,未来几个月,能繁母猪存栏量或加速下降。一大批养猪人或将陆续退出市场,行业新一轮的洗牌已经开启。

那么,在这一轮的猪周期中,到底谁能挺到最后?规模猪场?散户?

受非瘟疫情、玉米价格上涨等影响,国内生猪养殖的成本已经从非瘟前的12.5元/公斤上涨至17元/公斤甚至更高。牧原股份董事长秦英林认为,猪价下跌,生产成本高低就是企业的生死线,未来退出的企业一定是成本18-19元/公斤以上的企业,他认为,新的猪周期底部可能就是明年。

成本是生死线

近期,官方发布了7月生猪产品数据报告。据农业农村部监测,从今年5月份开始,行业进入全线亏损阶段,至7月份,已经持续3个月。今年7月份,全国散养生猪头均亏损519元,规模养殖生猪头均亏损527元,亏损幅度较6月略有收窄,7月,散养生猪头均亏损开始小于规模养殖。其背后则是两者成本下降幅度的巨大差异。

根据报告,今年1季度,散养生猪头均成本是2971元,规模养殖生猪头均成本则是2884元,散户成本明显高于规模养殖,但7月份,散养生猪头均成本已经降至2484元,累计下降487元,而规模养殖成本降至2605元,累计下降仅279元。可见,在本轮猪价下行阶段,散户成本下降优势要明显强于规模企业。

其实从很多上市猪企的动作也可见端倪。在过去两年,受猪价大涨的推动,很多大型规模企业激进扩张,扩张成本其实明显高于散户,随着猪价的下跌,也是最先面临资金等压力,从官方数据来看,7月份,全国能繁母猪存栏量开始首度止升回落,但正邦、新希望甚至牧原等头部企业从去年4季度就开始陆续去产能,今年的出栏规划也大多出现了缩减。温氏、新希望等企业在今年1季度猪价尚在高位之时就出现明显的亏损,也说明,规模企业相较于散户,未必就一定有优势。

来源:畜牧大集网